Contexte

J'avais besoin d'une attestation de responsabilité civile. Chez Luko by Allianz Direct, obtenir ce document demande de naviguer dans le contrat, trouver le bon accordéon, comprendre un choix de type d'attestation, puis générer. L'interface ne comprend pas pourquoi l'utilisateur est là. Quand quelqu'un ouvre son espace client d'assurance, il veut deux choses : accéder à ses documents ou déclarer un sinistre. Tout le reste est du bruit.

J'ai contacté quelqu'un à l'intérieur, ancien de Luko. Il a confirmé ce que l'interface laissait deviner : après le rachat, l'équipe avait beaucoup bougé, et les décisions produit étaient difficiles à faire passer.

Audit

L'espace Mon Compte ne sait pas ce qu'il est. Il hésite entre un outil de gestion et un canal d'acquisition. En product management, c'est un problème de positionnement : quand un produit essaie de servir deux jobs-to-be-done contradictoires, il échoue sur les deux.

Sur la confiance : le chat bascule en anglais quand le site plante. Les temps de chargement sont visibles sur des pages quasi vides. Quand on rafraîchit on prend une 503 qui ne récupère pas, avec la page en texte brut, bandeau cookies compris. En UX, la performance perçue est un signal de fiabilité. Quand l'interface est lente ou instable, l'utilisateur projette cette fragilité sur le service lui-même.

Sur la hiérarchie : les documents sont éclatés entre trois endroits. Les blocs de la home sont rédigés comme des pages marketing. Le prompt newsletter est plus visible que l'accès aux contrats. La bannière Allianz Travel apparaît jusque dans le formulaire d'attestation. Le modèle mental de l'utilisateur (« je gère mes assurances ») ne correspond pas à l'architecture de l'information qui lui est présentée (« voici nos offres »).

Prototype

À partir de cet audit, j'ai ouvert une session avec Claude. L'outil a navigué dans l'app, exploré les parcours et formalisé l'audit. Le site est tombé en 503 pendant l'exploration.

Principe directeur : l'espace client répond aux deux raisons pour lesquelles un assuré se connecte. Obtenir un document, ou déclarer un sinistre. Tout ce qui ne sert pas ces deux objectifs est supprimé. C'est un exercice de priorisation produit classique : identifier les parcours critiques et éliminer le bruit qui les dilue.

Trois rounds d'itération, chacun guidé par un principe de design différent.

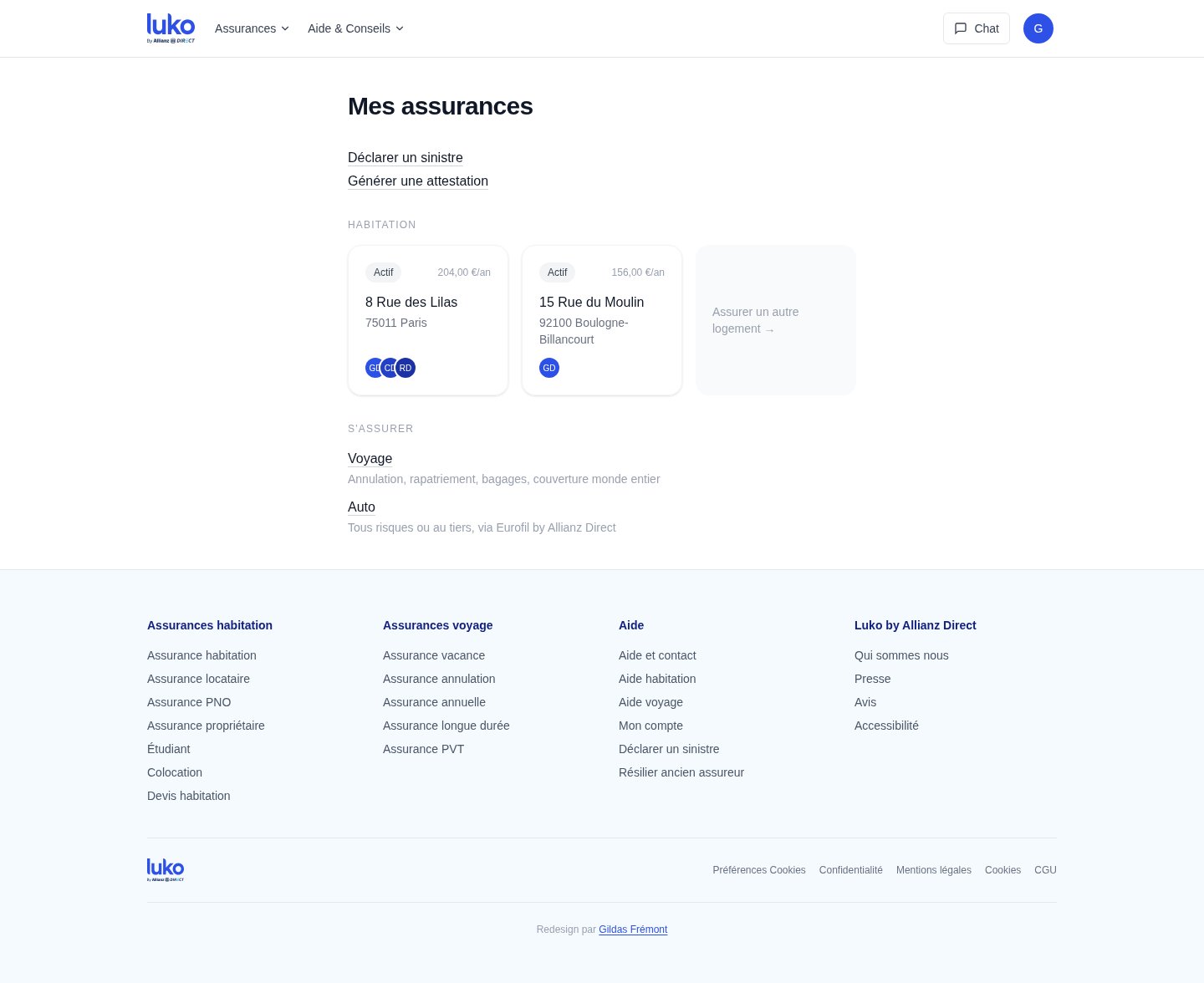

Progressive disclosure : la déclaration de sinistre part de la home avec sélection du logement. L'utilisateur voit d'abord ses contrats, puis accède aux actions dans leur contexte. Plus besoin de naviguer dans un contrat pour trouver un tunnel enterré.

Wording as UI : le framing « ajouter un contrat » devient « s'assurer ». Le premier décrit une action système, le second décrit l'intention de l'utilisateur. Le catalogue réel (habitation, voyage, auto via Eurofil) remplace un bouton générique qui ne promet rien.

Proximity principle : l'onglet Documents disparaît. Les documents appartiennent au contexte de chaque contrat, pas à un silo séparé. Le profil est sous l'avatar, pas dans un onglet. La navigation passe de trois onglets à zéro : tout est accessible depuis la home parce que tout est au bon endroit.

Les flux

Le prototype ne s'arrête pas à la home. Deux parcours critiques ont été reconstruits de bout en bout, parce que c'est là que l'interface actuelle perd le plus de temps et de confiance.

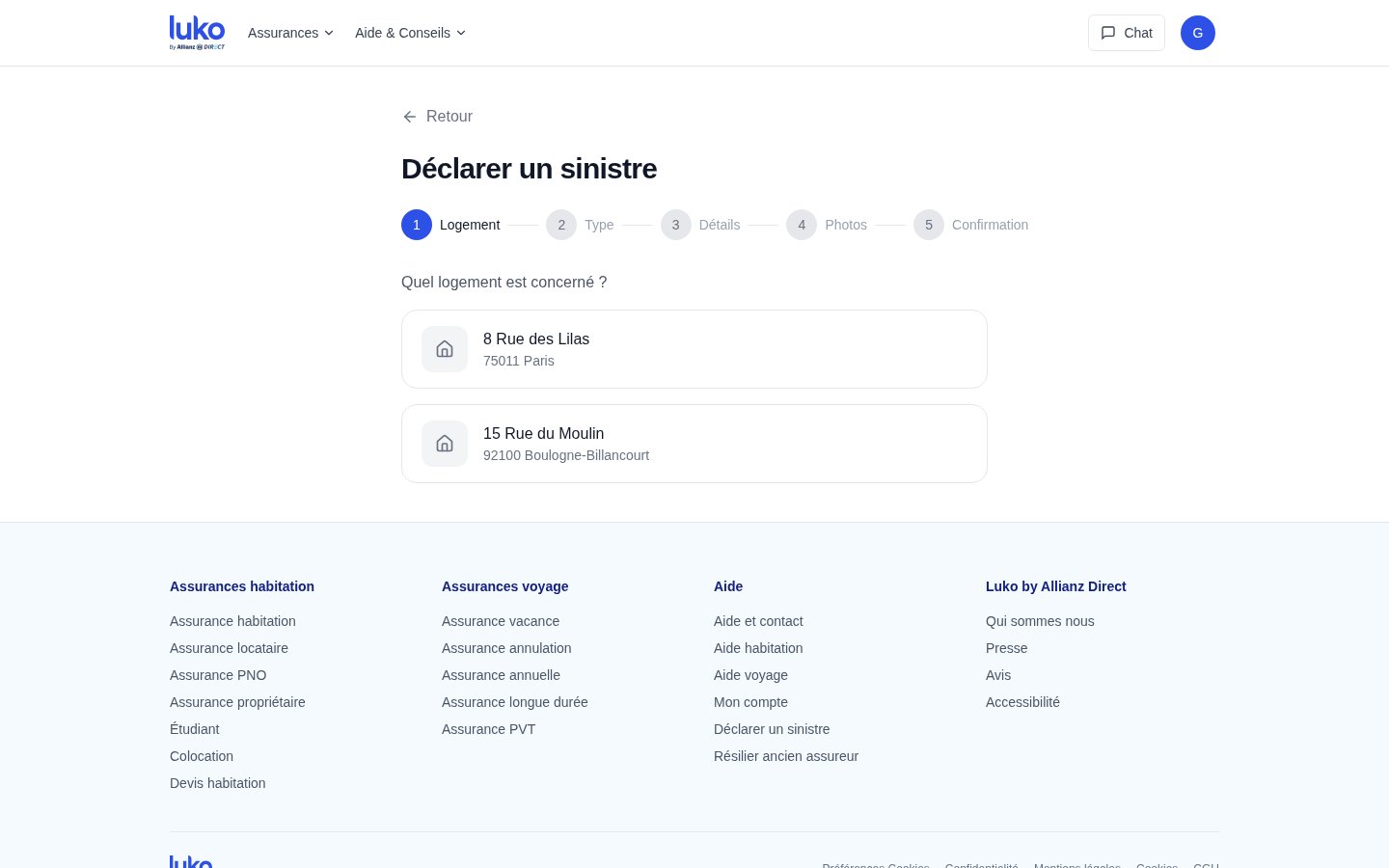

La déclaration de sinistre part désormais de la home en un clic. L'utilisateur choisit le logement concerné, puis un wizard en cinq étapes (logement, type, détails, photos, confirmation) le guide sans jamais le renvoyer vers un contrat ou un accordéon. Dans l'interface actuelle, déclarer un sinistre suppose de trouver d'abord le bon contrat, puis de naviguer dans ses sous-menus — un parcours qui présuppose que l'utilisateur pense en termes de numéros de contrat, pas en termes de problème à résoudre.

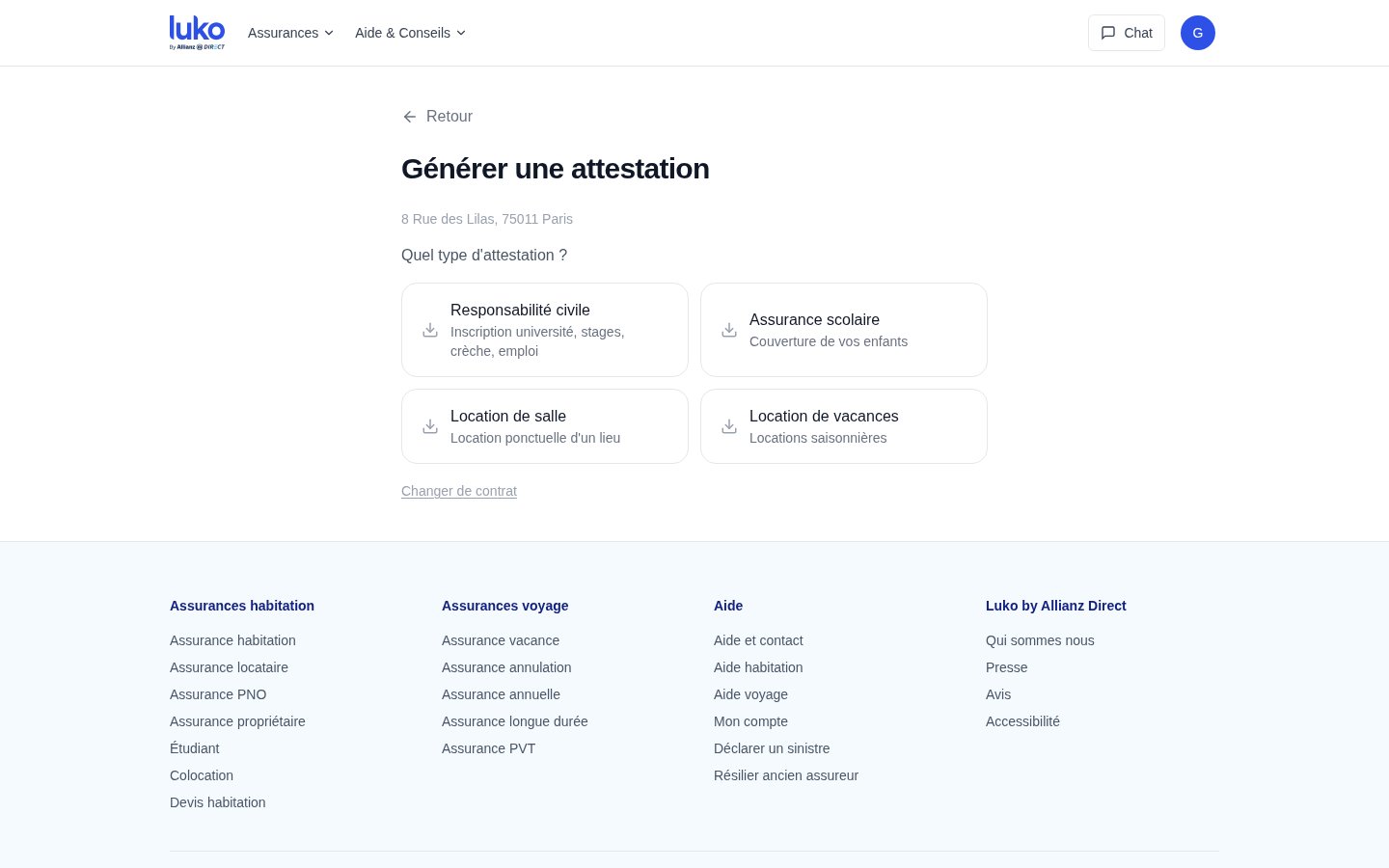

La génération d'attestation suit la même logique. Depuis la home, l'utilisateur clique, choisit le contrat, puis voit immédiatement les quatre types d'attestation disponibles (responsabilité civile, assurance scolaire, location de salle, location de vacances) avec leur usage indiqué en sous-titre. Un clic génère le PDF. Dans l'interface actuelle, ce même parcours demande cinq interactions et un accordéon.

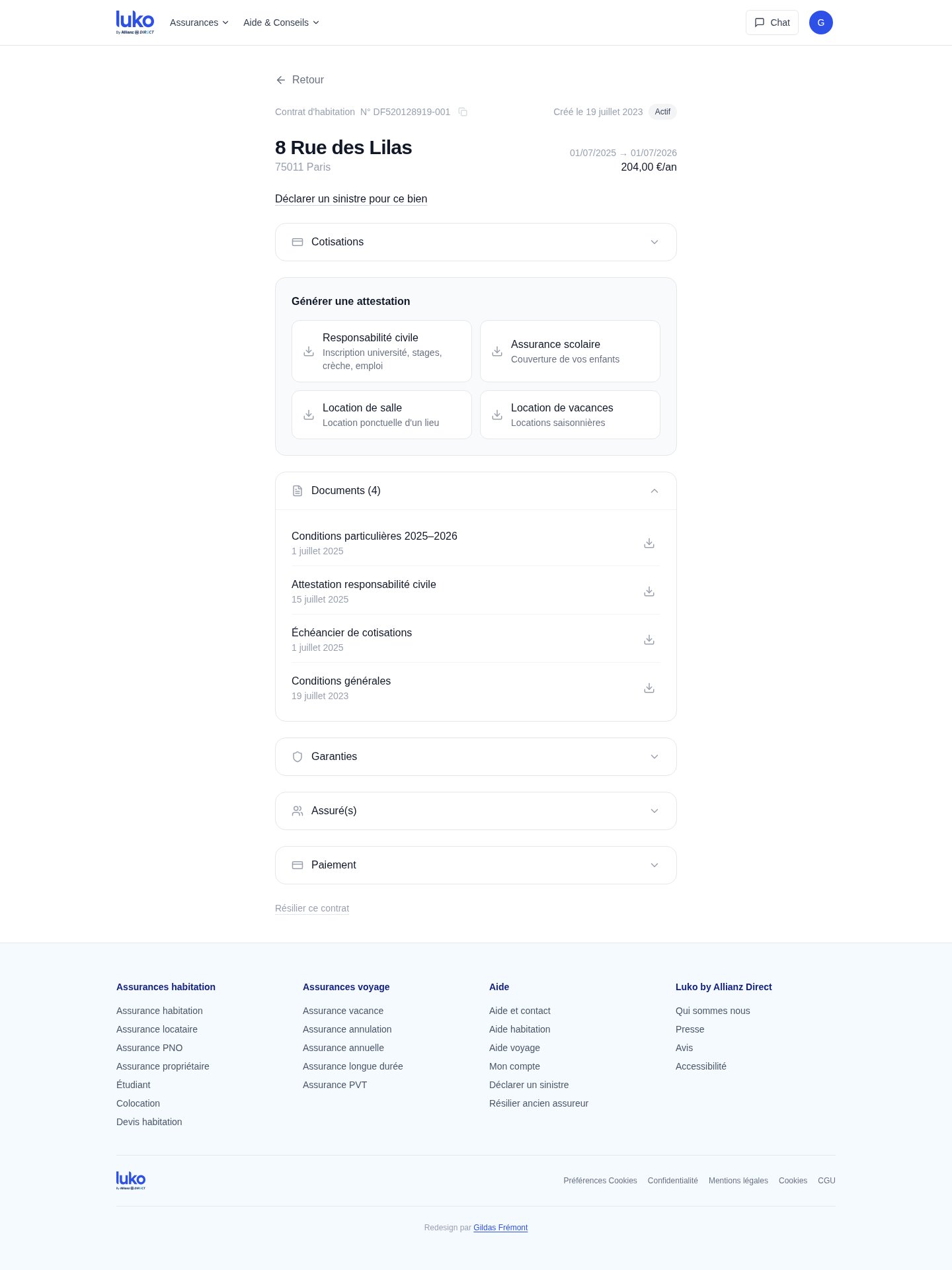

La vue contrat

Chaque contrat a sa propre page. En haut, l'adresse, le statut, les dates, le prix annuel. En dessous, la déclaration de sinistre contextualisée à ce bien. Puis les attestations disponibles pour ce contrat spécifique — pas dans un onglet Documents séparé, mais là où l'utilisateur les cherche. Les documents (conditions particulières, échéancier, conditions générales) sont regroupés sous le contrat auquel ils appartiennent, avec leur date. Les accordéons Garanties, Assuré(s) et Paiement complètent la page sans encombrer la vue par défaut.

Le principe est celui de la co-localisation : chaque information vit dans le contexte qui lui donne du sens. L'original éparpille ces éléments entre la home, un onglet Documents et les sous-pages de chaque contrat. Le redesign les rassemble en un seul endroit hiérarchisé.